Як залучати іноземного інвестора в український стартап

Іноземні інвестори не проти українських стартапів. Вони проти юридичного хаосу, непрозорої структури та “сюрпризів” після інвестиції.За моїм досвідом супроводу угод з інвесторами з США, ЄС та Азії, більшість фаундерів втрачають інтерес інвестора не через ідею чи продукт, а через юридичні та структурні помилки ще до термшиту.Мене звати Дмитро Кондратьєв, я IT-юрист, який супроводжує українські стартапи у залученні іноземних інвестицій – від pre-seed до Series A.У цій статті я розберу практичні юридичні кроки, які реально впливають на рішення іноземного інвестора: як підготувати структуру бізнесу, захистити IP, не зламати угоду на Term Sheet та не втратити контроль після отримання грошей.

Зміст

Корпоративна структура: куди інвестор реально заходить грошима

Перше питання будь-якого іноземного інвестора звучить просто:

“В яку саме компанію я інвестую?”

І тут у більшості українських стартапів починаються проблеми.

Типова ситуація, яку я бачу на практиці:

- фаундер – фізична особа в Україні;

- розробка ведеться ФОПами;

- клієнти платять на Stripe/PayPal без чіткого контракту;

- IP “десь є”, але формально нікому не належить.

- Для інвестора це не стартап – це юридичний ризик.

Що очікує іноземний інвестор

У 90% випадків інвестор очікує:

- окрему холдингову компанію в зрозумілій юрисдикції (Delaware, UK, Estonia, Cyprus, Singapore – залежно від стадії та географії);

- чітку капіталізацію (cap table);

- прозорий шлях руху грошей;

- можливість захистити свої права через знайоме право.

Інвестор не заходить у таких випадках

З мого досвіду супроводу угод з іноземними інвесторами, вони не заходять напряму у ФОП, навіть якщо через нього проходить уся виручка і фактично працює бізнес.

Для інвестора ФОП – це не корпоративна структура, а фізична особа без акцій, без механізмів входу в капітал і без зрозумілих інструментів захисту інвестиції. У таку модель неможливо нормально зайти через equity, зафіксувати частку або передбачити цивілізований вихід.

Так само, за моїм досвідом, інвестори не готові заходити у ТОВ з українським правом без чіткої та прозорої структури, навіть якщо компанія реально працює. Проблема не в Україні як такій, а в тому, що українське корпоративне право складно адаптується під венчурні механіки, знайомі інвесторам із США чи ЄС. Без холдингової компанії в зрозумілій юрисдикції така інвестиція майже завжди сприймається як надмірно ризикована.

І ще одна річ, яку я бачу регулярно: інвестори ніколи не заходять у “домовленості на словах”, навіть на pre-seed стадії. Коли каптейбл існує у вигляді таблиці, IP “потім оформимо”, а ключові домовленості не зафіксовані юридично – угода зупиняється ще до Term Sheet. З мого досвіду, якщо структура і правила гри не оформлені до інвестиції, інвестор просто йде далі.

Класична модель для українського стартапу

З мого досвіду, найпоширеніша та найбільш зрозуміла для іноземного інвестора модель виглядає як двошарова структура: HoldCo + Ukrainian OpCo. Вона не є “ідеальною для всіх”, але саме її інвестори з США та ЄС бачать найчастіше і найшвидше приймають без додаткових пояснень.

HoldCo (Delaware / UK / EU-юрисдикція) виступає центральною компанією групи.

Саме вона володіє 100% часткою або акціями української операційної компанії, є власником ключових активів і точкою входу для інвестицій. Юрисдикція обирається не “для галочки”, а з урахуванням очікувань конкретних інвесторів, податкових наслідків і майбутніх раундів. Для інвестора важливо, що корпоративне право цієї країни йому зрозуміле і передбачуване.

Ukrainian OpCo зазвичай використовується для операційної діяльності: найму команди, розробки продукту, R&D, підтримки клієнтів. Вона працює за контрактами з HoldCo, отримує фінансування у вигляді сервісних платежів і не акумулює ключові ризики або інтелектуальну власність. Такий підхід дозволяє зберегти українську команду та операційну ефективність, але водночас не відлякує інвестора.

Критично важливий момент, на який я завжди звертаю увагу, – інтелектуальна власність. Код, домени, торговельні марки, продуктова документація мають бути оформлені саме на HoldCo, а не на ФОПів чи окремих фаундерів. Для інвестора це питання не формальності, а контролю над активом, у який він вкладає гроші. Якщо IP “розмазане” по фізичних особах або не передане взагалі – угода майже гарантовано зупиниться.

1) Створюють структуру після Term Sheet

Інвестор заходить у вже зрозумілу модель бізнесу. Коли структура з’являється після погодження умов, інвестор або переглядає Term Sheet у свій бік, або взагалі виходить з угоди через зростання ризиків.

2) Змішують юрисдикції без логіки

Набір типу Estonia + Georgia + UAE + ФОПи виглядає для інвестора як відсутність стратегії. Така структура ускладнює due diligence і майже завжди сприймається як red flag, незалежно від стадії стартапу.

3) Не фіксують частки фаундерів одразу

Коли частки не зафіксовані з самого початку, перший інвестиційний раунд майже гарантовано призводить до внутрішніх конфліктів і блокування угоди.

4) Ігнорують податкові наслідки реструктуризації

Реструктуризація “на швидку руку” без податкового аналізу майже завжди закінчується болісно: додаткові податки, штрафи та проблеми вже після отримання інвестицій.

Практична рекомендація:

Якщо ви плануєте залучення іноземного інвестора, юридичну структуру варто вибудовувати до початку переговорів, а не в момент узгодження умов. Юрисдикція компанії має бути зрозумілою та прийнятною для інвестора, навіть якщо вона не є найзручнішою для фаундера. На практиці завжди виграє підхід, коли структура проста і прозора, а не формально “креативна”, але ризикована з точки зору інвестицій.

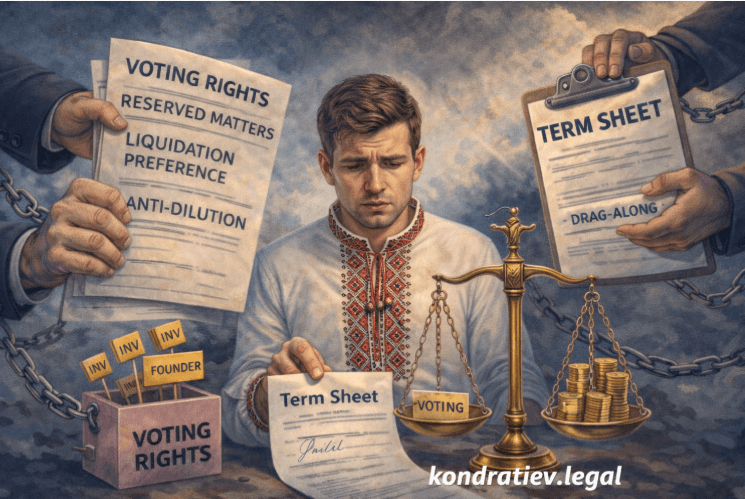

Term Sheet: пункти, на яких фаундери найчастіше “здають” контроль

З мого досвіду, фаундери часто концентруються на оцінці та сумі інвестицій, ігноруючи умови Term Sheet, які реально впливають на контроль над бізнесом. Саме на цьому етапі інвестор закладає механізми управління компанією після угоди, і багато з них фаундери помічають уже постфактум.

Найчастіше контроль втрачається через жорсткі voting rights, широкі reserved matters, liquidation preference з multiple, а також anti-dilution у формі full ratchet. Окрему увагу варто звертати на vesting фаундерів і умови їхнього “good / bad leaver” – неправильно сформульовані положення можуть призвести до втрати частини бізнесу навіть без провалу проєкту.

Висновок і наступний крок

Залучення іноземного інвестора – це не лише про продукт і цифри, а насамперед про юридичну готовність бізнесу. Помилки на етапі структури або Term Sheet коштують фаундерам контролю, часу і грошей значно частіше, ніж здається на старті.

Якщо ви плануєте інвестиції або вже ведете переговори з інвестором – краще перевірити структуру та умови до підписання, ніж виправляти їх після.

Запишіться на консультацію, і я допоможу підготувати стартап до інвестиції без зайвих ризиків.